Rischi a confronto

Siccome si e' abituati a valutare i rischi con prodotti che si conoscono e che vanno per la maggiore, non mi sottraggo e allego il principale riferimento dal 15-7-2019.

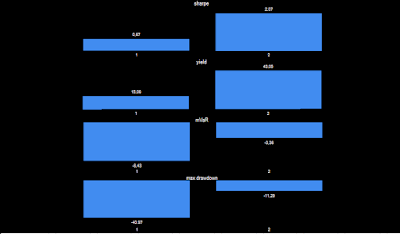

Dati giornalieri.

1=msci world 2= strategia_10*

Yield = rendimento annuale

Sharpe= rendimento annuale - risk free (ho messo 2% ma non c'e' uno standard :D, qualcuno approfitta dei tassi 0 per incipriarlo) / deviazione standard annualizzata

Praticamente e' il rapporto tra rischio e rendimento (molti limiti ma sorvoliamo)

Per darvi un termine di paragone gli investimenti azionari hanno sharpe di circa 0.6

L'industria dei fondi difficilmente supera 1 e sarebbe gia' un ottimo risultato

mVaR= modified VaR, rappresenta la stima della max perdita giornaliera con un certo grado di confidenza (95% in questo caso)

max drawdown = il punto piu' basso nel periodo in esame

Si nota la correlazione inesistente, e la diversa profondita' delle perdite.

La deviazione standard è simile, praticamente si inseriscono entrambe in classe di rischio 6.

Ci sarebbe molto da dire sui limiti di questo approccio ma esula da questo breve sunto.

Dico solo che in questo modo non viene differenziata la volatilita' positiva da quella negativa e non so se vi pare poco! Non si puo' certo dire che i rischi dei 2 prodotti siano simili.

L'indice Sortino sarebbe senz'altro migliore ma stranamente non viene utilizzato molto e quindi ci adattiamo

|

Tail e Rachev (rischio di coda) rappresentano in sintesi il rapporto tra le sorprese positive e le negative.Alto e' meglio, cioe' poche sorprese negative. Non si dovrebbe mai scendere sotto 1 viceversa significa piu' dolori che gioie.

Shortfall e' la probabilita' (in base agli storici esaminati) di essere in loss nel periodo di tempo (nella fattispecie 6 mesi)

Commenti

Posta un commento